开云体育(中国)官方网站公司一直保执着软硬一体化的缱绻模式-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

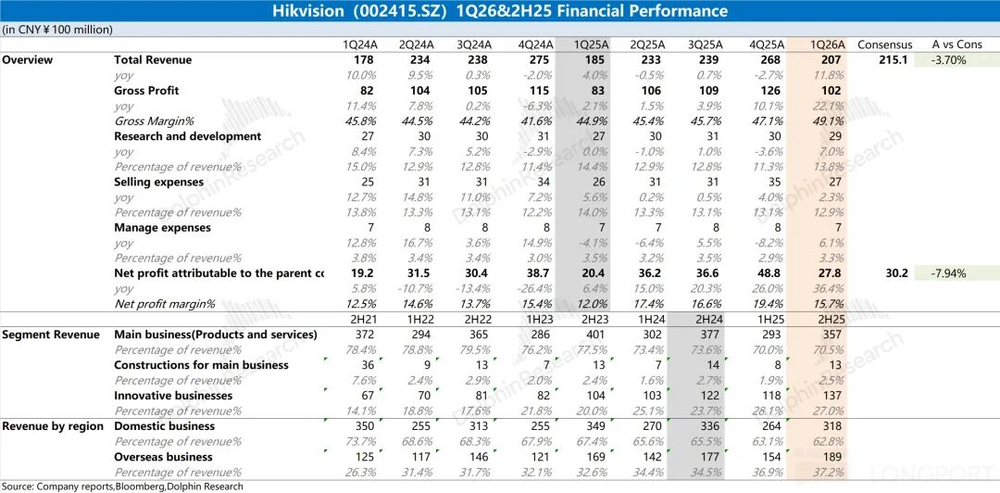

海康威视于北京本事2026年4月17日晚上的A股盘后发布了2025年年报和2026年第一季度财报(截止2026年3月)开云体育(中国)官方网站,要点如下:

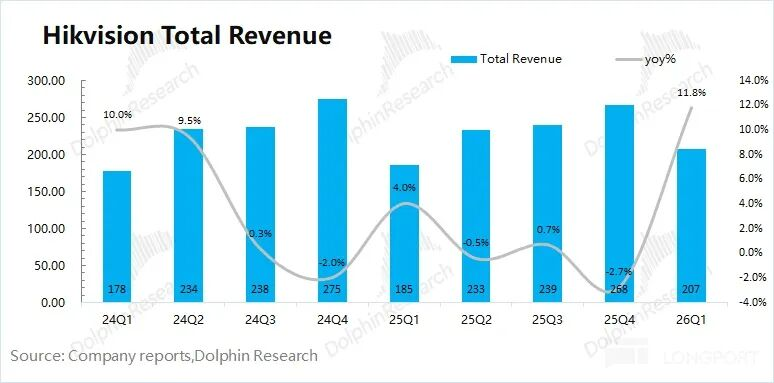

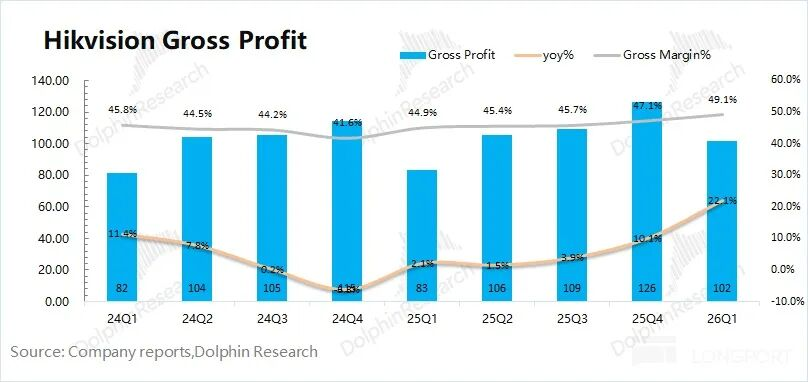

一、举座功绩:家具加价,带动双位数增长。海康威视在2026年第一季度收场营收207亿元,同比增长11.8%。营收能重回两位数增长,主如果公司在本季度对家具进行了斡旋加价;2026年第一季度收场归母净利28亿元,净利率回升至15.7%。功绩回升,主如果公司家具加价后营收和毛利率齐有增长,本季度毛利率提高到了49.1%。

二、各业务进展情况:编削业务执续增长,国内主业仍低迷。海康威视2025年下半年国内三大行状群还齐出现了不同幅度下滑。

其中境内环球就业行状群(PBG)和大中型企业群(EBG)的下滑在5%傍边,而中小企业行状群(SMBG)同比下滑达到23%。编削业务仍保管着两位数的增长,但增速滑落至12%傍边,是公司的主要增长点;

三、软硬一体化:软件回升光显,硬件小幅下滑。从只卖监控的硬件厂商转型到具有软件赋能的安防龙头以来,公司一直保执着软硬一体化的缱绻模式。海豚君通过测算2025年下半年公司软件业务在收入占比回升至22%近邻。软件业务占比提高,是举座毛利率回升的一个要素。

海豚君举座不雅点:加价托增长,主业仍承压

海康威视本季度的营收同比收场两位数增长,主如果受家具加价的带动,这也在一定经由上带动了季度毛利率的回升。

具体来看,公司在一季度进行了三次家具加价:①2月27日对全系家具(录像头、NVR、就业器、AI设置等)斡旋上调8%–15%;②3月12日对硬盘单独加价;③3月24日对全系列家具再次上调约5%。

关于各业务的情况,勾通2025年下半年的业务情况看,公司缱绻面仍有较大的压力。其中国内市集依然低迷,尤其是政府采购、企业和小微企业仍在收紧支拨,影响了国内安防家具的需求。编削业务和外洋市集诚然仍在增长,但增速初始放缓。

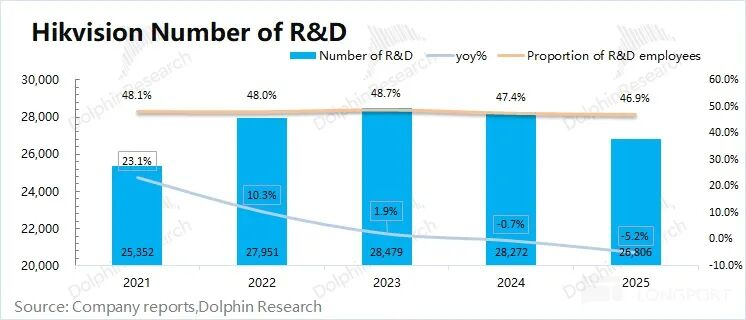

在缱绻面承压的情况下,公司进行了裁人、降费等操作。在2025年公司职工总额裁汰了2479东说念主,近十年来初次减少。至2025年末,研发东说念主员下落至2.68万东说念主,年内裁汰了1466东说念主。

关于海康威视,市集主要关爱于“基本盘”和“成长点”两部分:

a)境内业务是公司最大的基本盘:

从2025年的发扬来看,公司的国内三大行状部齐不才滑的:其中PBG部门(境内环球就业行状群)受政府在环球安全、聪惠城市等范畴的支拨相对严慎的影响;EBG(境内企行状行状群)和SMBG(境内中小企业行状群),主要受宏不雅经济等要素的影响,削减了相应的投资和支拨。

b)外洋市集&编削业务,为公司提供了成长性的看点。

①外洋市集:主要的增量需求来自于新兴市集,但现时公司的外洋业务收入增速出现下滑的迹象,2025年下半年增速仅有6%;

②编削业务:是公司委托但愿的一项,包含了智能家居、机器东说念主业务等,相似濒临增速下滑的情况。诚然2025年下半年智能家居增速达到35%,但机器东说念主业务出现了两位数的下滑。现时编削业务占比仅为27%,对公司举座营收拉动相对有限。

举座来看,诚然海康威视现时缱绻面仍濒临压力,但公司通过裁人降本、家具提价等面容,使得公司毛利率提高和用度率的下落,带动公司举座功绩保管双位数的增长。

由于公司濒临的行业面压力,市集也曾充分了解,也并未给公司过多期待。但本次财报中反应的毛利率执续提高,是公司优秀管理才智的展现。

资格了疫情、房地产行业波动等影响,公司股价恒久在低位徬徨反应了市集的相沿力。在公司现时估值自己也曾处于相对较低位置的情况下,收入增速和毛利率的回升,有望再次迎来市集信心。

以下是提神分析

一、中枢数据:加价增收,裁人控费

1.1营收情况

海康威视在2026年第一季度收场营收207亿元,同比高潮12%。公司营收重回两位数增长,主如果因为公司在本季度对全系家具进行了斡旋加价。

1.2毛利率情况

海康威视在2026年第一季度收场毛利102亿元,同比增长22%。其中公司本季度毛利率为49.1%,同比提高4.2pct。

本季度公司毛利率提高的主要原因有:①公司在本季度对全系家具进行了加价;②公司对硬件端的本钱进行了精简,提高了硬件毛利率;③软件业务占比回升,对举座毛利率结构性带动。

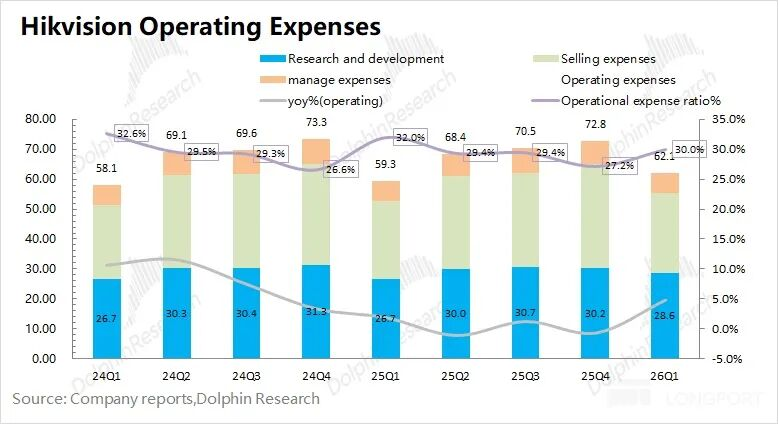

1.3中枢用度情况

海康威视的中枢用度情况主要有销售用度、管理用度和研发用度。海康威视2026年第一季度三项中枢用度整个62亿元,同比增长5%。三项中枢用度率为30%,同比下滑2pct。

1)销售用度:本季度公司销售用度26.6亿元,同比增长2%。本季度销售用度率12.9%,同比下滑1.1pct。销售用度的变化,受营收端增速情况的影响。

2)管理用度:本季度公司管理用度6.9亿元,同比增长6%。本季度管理用度率3.3%,同比下落0.2pct;

3)研发用度:本季度公司研发用度28.6亿元,环比减少1.6亿元。本季度研发用度率13.8%,同比下落0.6pct。

至2025年末,公司研发东说念主员数目为2.68w东说念主,比2024年减少了1466东说念主,裁人范围扩大。诚然研发东说念主员的年平均工资提高至43.8万元,其中也包含了一部分的抵偿用度。

不才游市集执续低迷的情况下,公司也曾加大了裁人降费,从而减少缱绻用度。

二、各业务进展情况:国内业务仍有压力

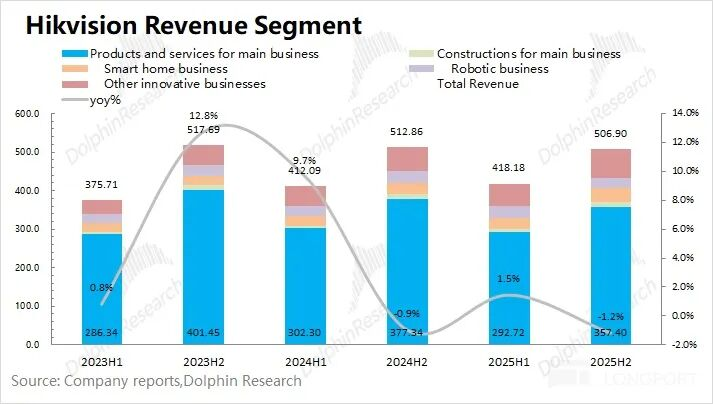

从2021岁首始,海康不再具体知道“前端家具”、“后端家具”和“中心戒指家具”等细分情况,而径直将这些归入了公司的“主业家具和其他家具”花样。并在财报中,防护的知道了各编削业务的进展情况,公司的发展要点也在往编削业务上移动。

1)主业家具偏激他家具业务仍是公司最大的收入开始,在2025年下半年孝敬了71%的收入。由于国内主业依然低迷,主业在举座占比中呈现下落的趋势;

2)编削业务的占比链接提高,2025年下半年公司编削业务的份额保管在27%,同比提高了3pct。其中,智能家居、汽车业务和存储业务是主要增长点。

2.1.主业家具及就业

海康威视的主业家具及就业业务在2025年下半年收场营收370亿元,同比下滑5.4%。受国内主业低迷的影响,再次堕入下滑。

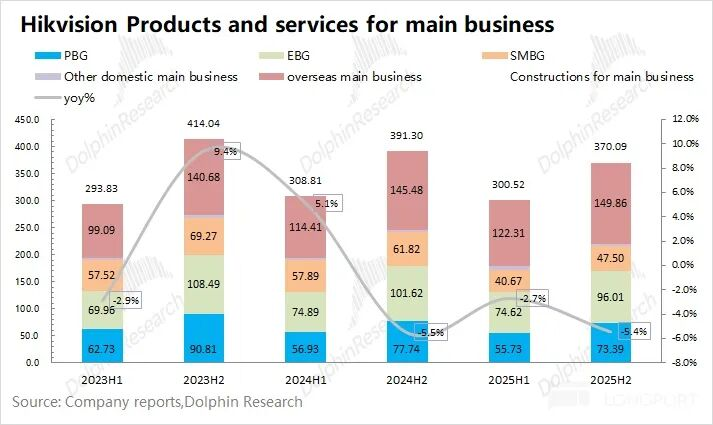

在境内的主业家具业务中,2025年下半年三大行状群发扬齐有不同幅度的下滑。①境内中小企业行状群(SMBG)同比下滑23%,下滑幅度是各业务中最大的,亦然宏不雅经济中受冲击最大的;②境内环球就业行状群(PBG)和大企业的境内企行状行状群(EBG)同比下滑幅度齐在5%傍边,其中PBG业务受政府财政等要素影响较大。

在境外的主业家具业务中,2025年下半年收场了150亿元,同比增长3%。诚然境外主业的增速光显回落,但仍保执增长的发扬。

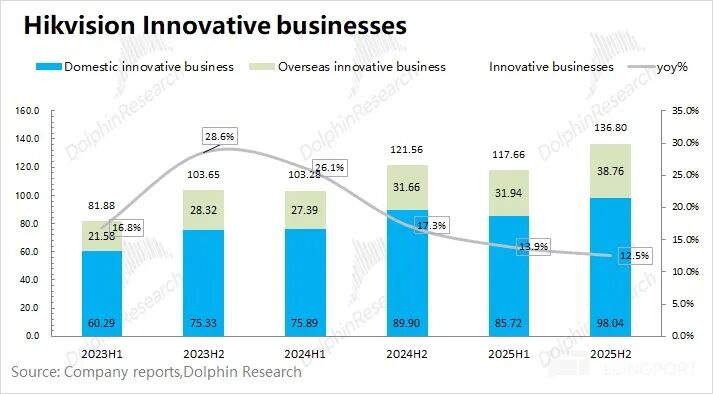

2.2编削业务

海康威视的编削业务在2025年下半年收场营收136.8亿元,同比增长12.5%。诚然编削业务占比不及三成,但是公司当今最主要的增长点。在2025年下半年,智能家居、汽车业务和存储业务增速齐达到了25%+。

公司编削业务在境表里的发扬,细分来看:

①在境内的编削业务中,海康威视2025年下半年收场营收98亿元,同比增长9%,增速跌落至个位数。从营收体量看,编削业务当今依然主要鸠合在境内业务。

②在境外的编削业务中,海康威视2025年下半年收场营收39亿元,同比增长22%。

三、软硬一体化:软件光显回升,硬件相对较弱

海康威视依托录像头等硬件载体出货,并对客户进行后续软件就业的跟进,从而收场公司“软硬一体化”的业务框架。从本次公布的财报来看,海康威视的软硬两方面鉴识发扬若何?

3.1软件端

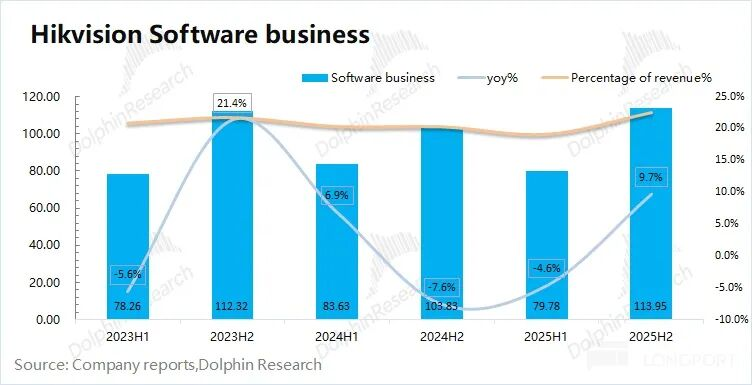

诚然海康威视在年报中对家具类别进行分项知道,但是其中并莫得单独知道公司软件的收入情况。由于公司的软件家具不错享受升值税退税返还战术,从公司年报中不错看到有升值税超税负返还花样,不错通过升值税退税额倒算出软件收入。

“软件家具收入=升值税退税额/退税比例”

(注:“退税比例=升值税计缴比例-升值税本色交纳比例”)

海豚君通过估算2025年下半年海康威视的软件端业务收入为114亿元,同比增长10%。海康威视软件附加值,在公司总收入的比重回升至22%近邻。

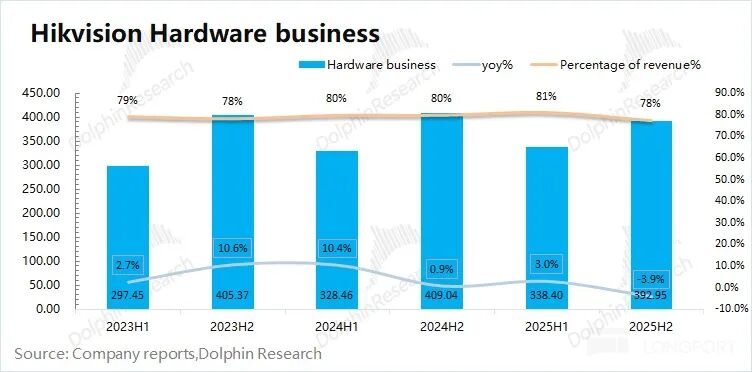

3.2硬件端

在测算出软件附加值后,通过公司年度总收入,不错获取海康威视的硬件端收入。2025年下半年海康威视的硬件端业务收入为393亿元,同比下滑4%。

空洞2025年全年出货情况看,海康威视的硬件设置出货量全年增长了8.6%,而单台均价下滑了8.7%,导致了硬件端全年收入的下滑。

对比海康威视软硬件收入增速后发现,公司的软件业务不才半年有所回升,但硬件业务发扬相对较弱。2025年濒临的硬件家具均价下滑的问题,至少在2026年一季度的提价中有所缓解,而硬件端的出货量一直以来齐是保执增长的发扬。

<此处收场>开云体育(中国)官方网站