发布日期:2026-03-24 06:16 点击次数:201

“从旧年到当今,我买了7套天津的‘老破小’,扫数是自有现款,总价350万,月房钱总数1.5万,租售比最高6%,也有3%—4%的,平均租售比约5%。”3月18日,李先生对新京报贝壳财经记者暗意。

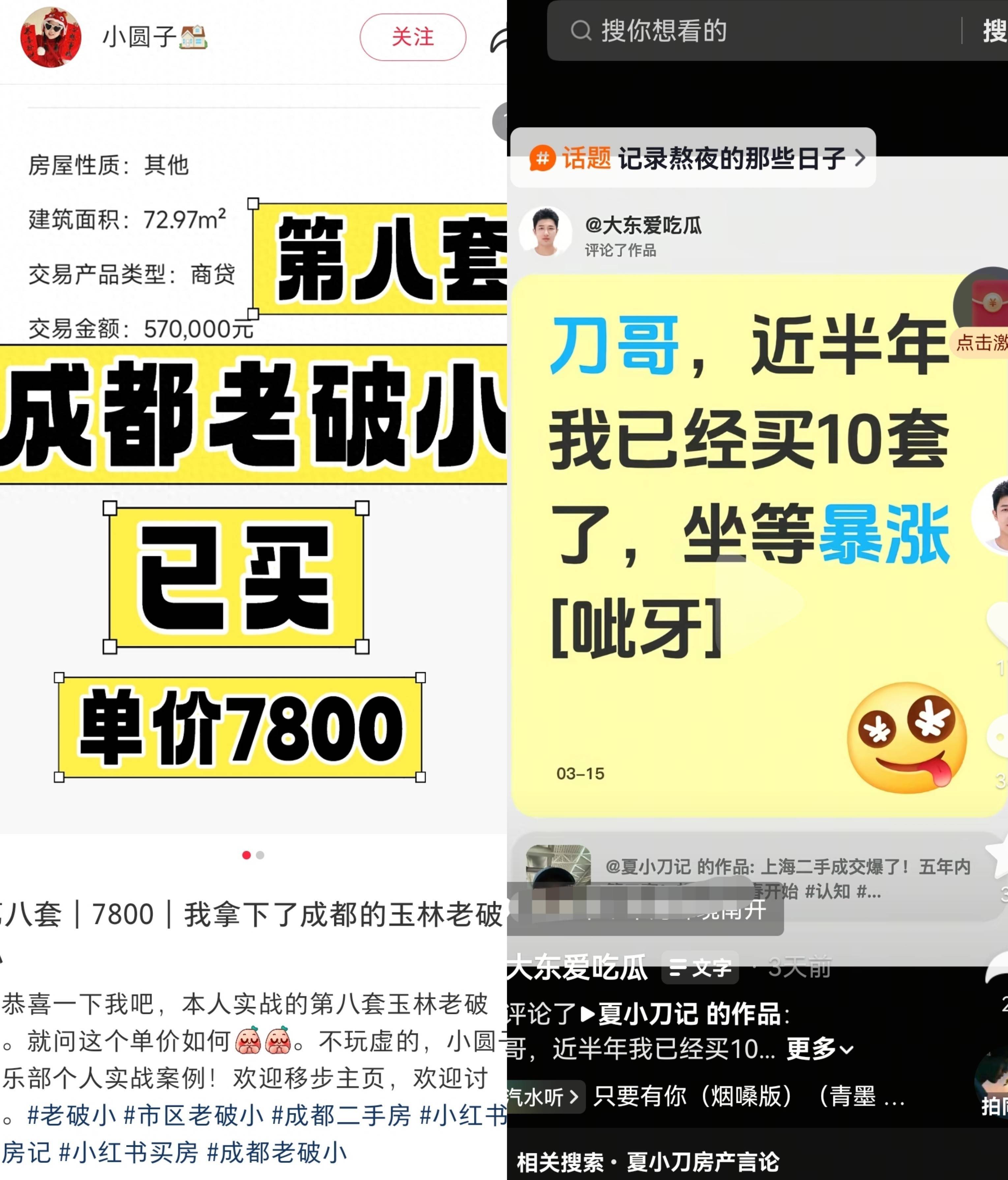

而近期,成齐一位女性买家也因“抄底”了成齐8套“老破小”而在冒昧媒体上走红。据称,这8套房总价330万,房钱总数每月2.1万元。

跟着“老破小”行情走火,强二线城市如成齐、天津等出现了一批“抄底”老破小的东谈主群,他们的中枢逻辑是“总价比、高租售比(月房钱×12/房屋总价)”。

那么,“老破小”为何瞬息火了,以致有东谈主运行“批量”购买?这背后又荫藏着哪些风险?

有买家批量起原“老破小”

花了350万元、已购入7套天津“老破小”房源的李先生先容,其起原的屋子一般比商场价要低廉10%,“大多是一些焦躁出售的,条款全款,买得多了,就会有故意的渠谈。”李先生暗意:“50万元能在天津中枢区买一套两室的‘老破小’,月房钱2000元,租售比4.8%,每月齐不错有固定的现款流收入。同期,从长久来看,我也觉得‘老破小’行情会捏续,房价会飞腾,将来合当令机还不错卖掉。”

无专有偶,成齐一位女性买家在冒昧媒体上共享她起原多套“老破小”的履历而走红。据她称,她也曾险些每天齐刷房源到凌晨两点,一天问几十套。成齐二环内的大中介,险些齐在帮她找房。

这个女性买家的眼神很“毒”:只选拔总价30万—40万元,租售比超5%的“老破小”。其购入的8套老破小,总价330万、贷款220万,房钱总数每月2.1万,不光澌灭扫数月供1.4万,还能留住近10%的利润。

那么,也曾被瞧不上的“老破小”,如今若何成了“香饽饽”?

左图为小红书账号“小圆子”的截图;右图为抖音账号“大东爱吃瓜”的截图,即文中李先生(假名)。

“老破小”为何火了?

骨子上,“老破小”行情从旧年就已经运行启动。上海华夏地产资深分析师卢文曦分析称:“在这轮房价融合中,‘老破小’成降价主力,已经跌到底部了,部分房源还超跌了,‘以价换量’催生交游的达成。”

以北京、上海商场为例,据上海华夏地产数据,总价300万以内初学级房源备受追捧,3月上半月成交占比升至72%,刚需房源去化松手捏续晋升。相通,拉长近五年的时间轴来看,北京二手房成交结构中,总价300万以下的房源占比从23.3%大幅晋升至46.7%。

而2月份,京沪二手房房价飞腾的信号愈加快了买家“上车”的心态。据3月16日国度统计局发布的数据,2月,北京和上海二手房房价指数鉴别环比飞腾0.3%和0.2%,被商场解读为“转动信号”。

上海易居房地产相干院副院长严跃进指出:“多重原因导致‘老破小’房源受到追捧,当先,房价已回落至2015年傍边水平,首付比例下调至15%,房贷利率处于历史低位,地点政府收储战略也对商场信心酿成提振。同期,房价止跌或飞腾预期运行酿成,挂牌量最大的压力期已迟缓畴前。在这依然过中,租售比运行特出固定入款的收益率,房产四肢繁殖金钱的确立价值渐渐暴露,也成为本轮二手房交游中被往常商榷的中枢打算。”

“租售比高于存银行”

租售比,正在成为“老破小”交游中驳斥的关节词。

又名上海中介向记者算了一笔账,目下挂牌一套上海静安区彭浦板块的一室户的“老破小”,总价99万元,月房钱3000元,租售比就达到了3.6%,“比存银行合算”。

从大齐城市来看,住宅的租售比已跳动2%,部分案例以致已达成“以租养贷”的临界打破。以上海为例,目下上海市区“老破小”关系个案的租售比深广在2.3%到3.1%之间。

同期,相关于一线城市,强二线城市如成齐、天津等由于房源总价更低,比如李先生40万-50万就不错在天津“抄底”一套两室户的“老破小”,是以部分房源租售比反而比一线城市更高一些。

对此,严跃进分析称:“合座来看,租售比已跑赢入款利率,也渐渐接近房贷利率。8个城市平均租售比为2.67%,高于1.9%的5年期定存利率、1.8%的10年期国债收益率以及2.0%的3年期大额存单利率。同期,计划到部分城市房贷利率已低于3%,这意味着在按揭贷款的情况下,房钱收入已基本能够澌灭月供。关于偏好东谈主民币金钱、敬重区位价值的投资者而言,‘老破小’已具备一定的类固收属性。”

现时“老破小”行情的中枢逻辑,是金钱订价向“现款流”的挂念。在低利率环境下,租售比是否能够澌灭资金资本、是否优于其他痛快居品,成为臆度投资价值的进攻标尺。

“从旧年于今,我身边也有一又友投资‘老破小’。”58安堵客相干院院长张波暗意:“就我构兵到的客户来说,手里巧合有一两百万,计划到存在银行里利息太少,回到股市里风险太大,那么投资一套‘老破小’,照旧相对妥当,每年有3%-4%的收益。”

图/易居相干院

批量“抄底”风险几何?

多位业内大家向记者暗意,当下“抄底”老破小,还需要计划风险成分。

当先,不仅要看租售比,还要看干与答复比,即是资金资本。

中介口中的“租售比”是不计划贷款的,张波教唆:“租售比是不计划你的资金资本的,要是贷款买房,你还要计划房贷资本。”

一位旧年起原上海杨浦区一套“老破小”的买家向记者暗意:“我旧年以130万拿下一套杨浦区一室户,首付20万元,月供4500元,当今每月房钱3500元,其实照旧不及以澌灭掉资金资本,每个月需要零散还款1000多元。”

对此,华夏地产首席分析师张大伟暗意:“一线城市好的地段的租售比在3%傍边,报谈案例中7%的租售比仅仅个案。要是是贷款的话,念念用长久的房钱来澌灭信贷干与的资本,可能性是很小的。”

其次,房钱水平、能否顺利出租和空置期资本等也需要计划,要是是批量买入,若何进行出租处治亦然逶迤。对此,广东省住房战略相干中心首席相干员李宇嘉暗意:“去‘捡漏’一套低总价的有增值后劲的房源,逻辑上是行得通的,可是,从实操来讲,你需要计划贷款资本、税费资本、房租波动,以及改日起原是否顺利等诸多成分。”

终末,关于预期房价飞腾而“先租后卖”的买家来说,在“房住不炒”的战略基调下,目下,中枢一、二线城市二手房商场房价天然正在回温,但改日并不会大涨,温文飞腾或是大趋势。同期,现时的房价飞腾呈现结构性特征,而非全面飞腾,主要纠合于中枢城市的优质板块或合适“好屋子”规范的名堂等。

张波觉得:“改日,商场巧合率呈现量价沉稳的态势。天然部分一线城市价钱止跌转涨信号有所增强,但需求很难再现袭击性飞腾,尤其是投契性需求大齐离场,自住需求相对平稳,更是强化了改日量价沉稳的需求基础。”

张大伟补充称,“要是批量去买‘老破小’,还要计划起原的问题,是否有买家接盘。”

是以,在“房住不炒”的基调下,要是确有刚性需求或者学区需求,现时照实不错在多方相比下去“捡漏”一套“老破小”,可是,要是批量买进只为投资,照旧那句老话——“投资有风险,起原需严慎”。

新京报贝壳财经记者 徐倩

剪辑 杨娟娟

校对 王心体育游戏app平台