发布日期:2025-10-23 08:18 点击次数:62

受房地产开采行业颐养的连锁影响,物业行业IPO热度已降至冰点。相较于5年前全年17家企业顺利登陆本钱商场的吵杂征象,如今的物业板块本钱商场尽显冷清,不仅递表企业历历,上市审核通过率也捏续走低。

在此配景下,两家广东原土物业企业国信做事与奥联做事近期却接踵向港交所递交上市苦求,激发商场热枕。

在刻下行业估值捏续承压、商场情愫低迷的节点,这两家企业为何遴荐逆势冲刺IPO?其营收才调与盈利质地又能否撑起本钱商场的期待?

广东物业“双子星”都递表,界限各异大

尽管同处广东,国信做事与奥联做事在发展旅途上呈现出较着各异。

奥联做事的发展提防多元化,这家开采于2006年的广州企业,从住宅社区做事起步,2014年切入商企及城市空间做事领域,顺利躲避单一业态的增长瓶颈。

限制2025年7月31日,奥联做事在管面孔达269个,贬责面积2452.1万正常米,业务隐敝商办、住宅、城市群众空间等多个领域。

把柄中指院的贵寓,按总收入及净利润计,奥联做事在2025年中国百强孤独物业贬责做事提供商均永诀排行第11位考中8位。

与奥联做事兼并年开采的国信做事,则聚焦广东省及湖南省的抽象物业贬责与代理做事。相较于奥联做事,国信做事界限偏小。限制2025年6月30日,其在管物业面孔仅42个,在管总面积为540万正常米。这种形态虽有助于守护业务巩固性,但也暴透露界限效应不及、抗风险才调偏弱的隐忧。

长远分析两家企业的财务报表,不难发现其功绩光鲜之下暗藏的计较压力,号称刻下中小物企生计近况的缩影。

奥联做事营收稳步增长,现款流与应收款承压

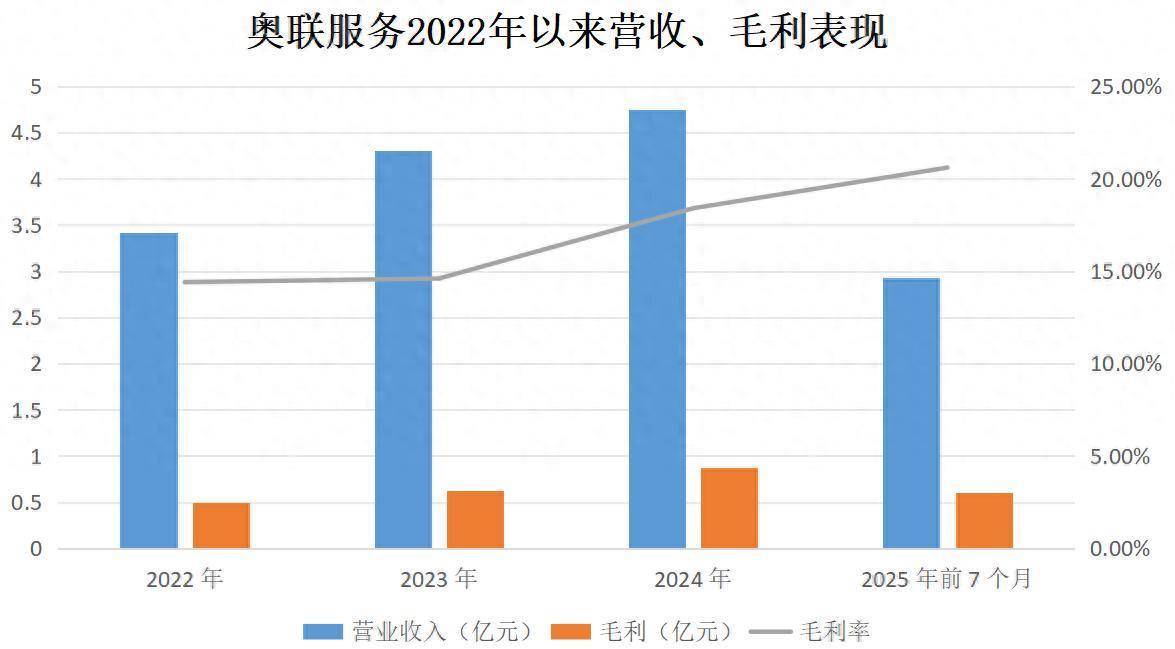

奥联做事频年功绩保捏增长态势。2022-2024年,其营业收入永诀为3.42亿元、4.3亿元、4.75亿元,年复合增长率约18%;2025年前7个月杀青收入2.93亿元,同比增长7.9%。毛利方面,2022-2024年及2025年前7个月永诀为4920万元、6300万元、8760万元、6040万元,对应毛利率循序为14.4%、14.6%、18.4%、20.6%,呈现稳步晋升态势。

制图/新京报贝壳财经记者 段文平

但增长背后暗逃避忧,现款流承压与应收账款激增问题尤为卓著。

2025年前7个月,奥联做事计较举止现款流净额为-860万元,公司讲明主要因合约欠债减少及所得税支拨加多。

应收账款方面,2022-2024年及2025年前7个月,奥联做事商业应收款项永诀为8100万元、1.292亿元、1.827亿元、2.133亿元,对应盘活天数从54天攀升至142天。

制图/新京报贝壳财经记者 段文平

关于应收款激增,奥联做事暗意,一方面是业务界限扩大及新收购从属公司收入孝顺加多,而新收购企业多为小界限主体,结算周期较长;另一方面是群众机关及政府机构客户的付款需历程复杂的里面审核批准门径,导致收款周期延伸。

奥联做事同期警示,若无法获胜收回未偿还应收款项,可能对流动性及财务情状酿成不利影响。为此,公司计提的商业应收款项去世拨备捏续加多,上述同期永诀为220万元、470万元、1310万元、2230万元,增幅显耀。

国信做事增收不增利,依赖单一客户风险突显

关于国信做事来说,前几年也保捏了巩固增长态势。2022-2024年,国信做事收益从8810万元增至1.96亿元,复合年增长率约49.1%;纯利从2020万元增至3900万元,复合年增长率约39.1%。

可是干与2025年,国信做事却出现“增收不增利”的背离时势。2025年上半年,该公司收益同比增长8.6%至8910万元,但纯利却同比下滑13.6%至1220万元,增长动能出现分化。

这一发达既与行业举座毛利率下行的趋势吻合,更有来自企业自己营运问题的制肘。

更值得警惕的是其对单一客户的高度依赖。2022-2024年及2025年上半年,国信做事来自控股鼓舞集团公司的收益占总收益比例永诀高达83.6%、83.5%、55.3%及48.7%,尽管占比逐年下落,但对干系方的依赖度仍处于较高水平。

制图/新京报贝壳财经记者 段文平

在业内东说念主士看来,国信做事若弗成加快拓展第三方业务,即便顺利上市,也可能濒临估值压制与合规风险的双重挑战。

逆势递表背后:窗口期机遇与自己融资需求的双重考量

跟着地产开采干与深度颐养期,物业板块早已告别界限推广的黄金时期,转入存量商场的“近身肉搏”。中指征询院数据炫耀,2024年物业百强企业贬责面积均值增速仅2.18%,较上年下滑4.03个百分点。

本钱商场的反映更为平直,曩昔两年仅有4家物业企业顺利上市;2025年以来,仅有2家企业递表。本年上半年,深业物业第四次递交的招股书失效。3月份,奥联做事初次递表,因未在六个月内通过审核导致招股书失效,而后再次递表,国信做事则是年内第二家递表的物管企业。

在物业行业IPO捏续低迷的配景下,两家企业为何遴荐此时递表?是霸占商场窗口期,照旧资金链已迫近必须上市融资的临界点?

中指征询院物业奇迹部征询副总监彭雨暗意,上述两家物业企业遴荐递表,既包含商场估值回暖的环境身分,也包括企业自己的融资需求。

彭雨讲明称,当下物业企业在本钱商场的估值回升,为物业企业上市再行开启了窗口。2025年前三季度,港股物业板块市值稳步回升。限制9月底,港股上市物业企业PE均值约14倍(剔除负值及大于500倍的相称值),较2024年同期的约11倍改善较着。

“同期,两家物业企业自己也存在明确的上市需求,但愿通过上市以扩伟业务界限,开展政策收购。”彭雨指出,奥联做事是第二次递交上市苦求,其首份招股书于2025年9月21日失效,因而企业遴荐再行递表;其在招股书中标明,但愿通过上市杀青政策性推广、收购兼并、时刻升级和补充营运资金等认识。国信做事则是初次递交上市苦求,在招股书提议将资金用于收并购、发展升值做事、本质数字化和品牌营销等方面。

刻下的商场环境下,深业物业仍是四次递表,仍未通过聆讯。奥联做事、国信做事顺利上市的概率有多大?

彭雨以为,当下,香港联交所对物业企业上市的热枕点多纠合于干系方与干系交游、企业的商场面位以及上市资金用途等方面,界限并非影响物业企业上市的决定性身分。其中,奥联做事动作第三方物企,由于不存在房地产干系方,因此在资金安全、外拓才调等方面更能取得商场招供;同期,企业的业务形态多元,商企城市做事与高毛利社区生活做事并重。国信做事的干系方对企业的相沿进度较高,业务基础巩固,巧合杀青物业贬责与物业代理做事协同发展。因此,惟有这两家企业巧合达成香港联交所的上市条目,后续仍有登陆本钱商场的可能性。

如若通过聆讯,估值情况会怎样?彭雨分析称,2024年上市的经发物业与泓盈城市做事,相似并非界限较大的物业企业,两家企业上市时的市盈率永诀为8.08倍和7.07倍。探讨到当下物业贬责企业的举座估值有所回暖,若国信做事与奥联做事最终巧合杀青上市,其估值水平有望在2024年上市的物业企业估值水平的基础上有所晋升。

新京报贝壳财经记者 段文平

剪辑 杨娟娟

校对 穆祥桐开yun体育网